딸 계좌에 QLD 1750만원, 6년 후 1억

📱 카드뉴스로 보기

|

|

|

|

|

|

딸 계좌에 QLD 1750만원, 6년 후 1억

QLD ETF 주요 연혁 및 수익률 히스토리

| 2025 | AI 반도체 랠리 지속, QLD 연초 대비 강세 흐름 유지 |

| 2024 | 나스닥 100 사상 최고치 경신, QLD 연간 수익률 약 70% 기록 |

| 2023 | AI 테마 폭발적 성장으로 나스닥 100 급등, QLD 수익률 약 100% 달성 |

| 2022 | 금리 인상 충격으로 나스닥 100 급락, QLD 약 -65% 하락 |

| 2021 | 나스닥 100 강세장 지속, QLD 연간 수익률 약 50% 기록 |

| 2020 | 코로나 팬데믹 이후 유동성 장세로 QLD 약 100% 이상 급등 |

| 2010 | QLD 상장 이후 꾸준한 거래량 증가, 레버리지 ETF 대표 상품으로 자리매김 |

| 2006 | ProShares Ultra QQQ(QLD) 미국 시장 상장 |

딸 계좌에 QLD 1750만원 투자, 왜 지금 시작해야 할까요?

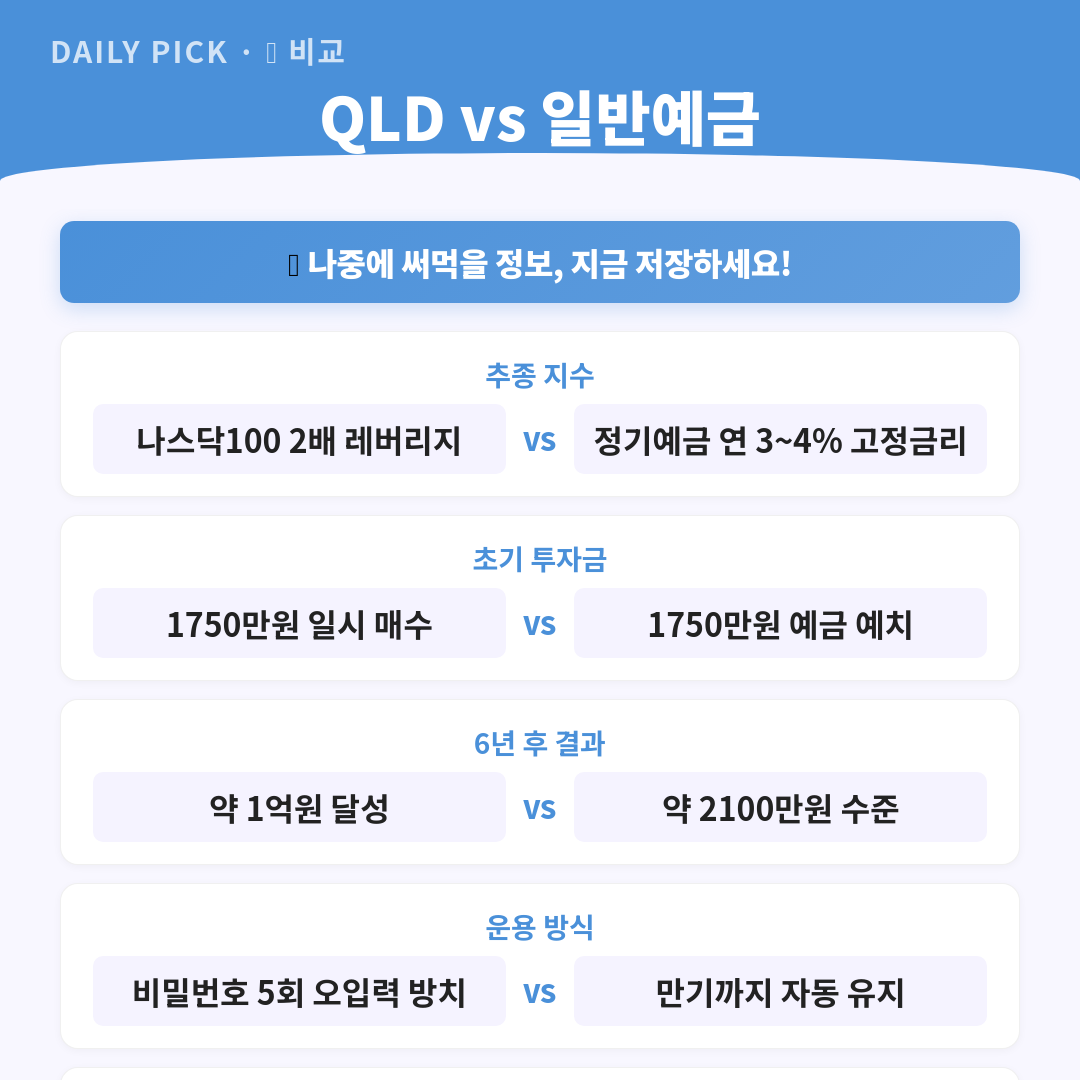

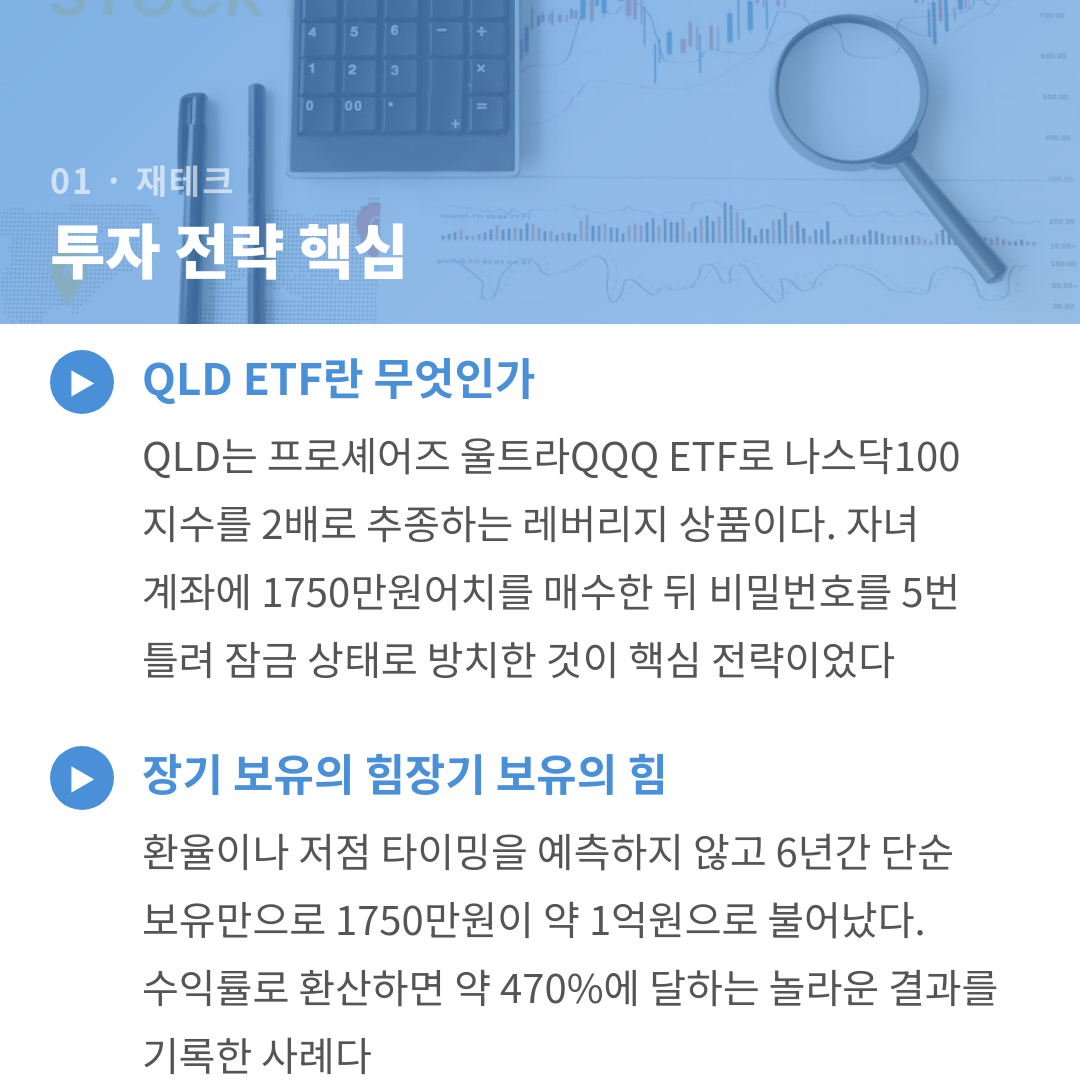

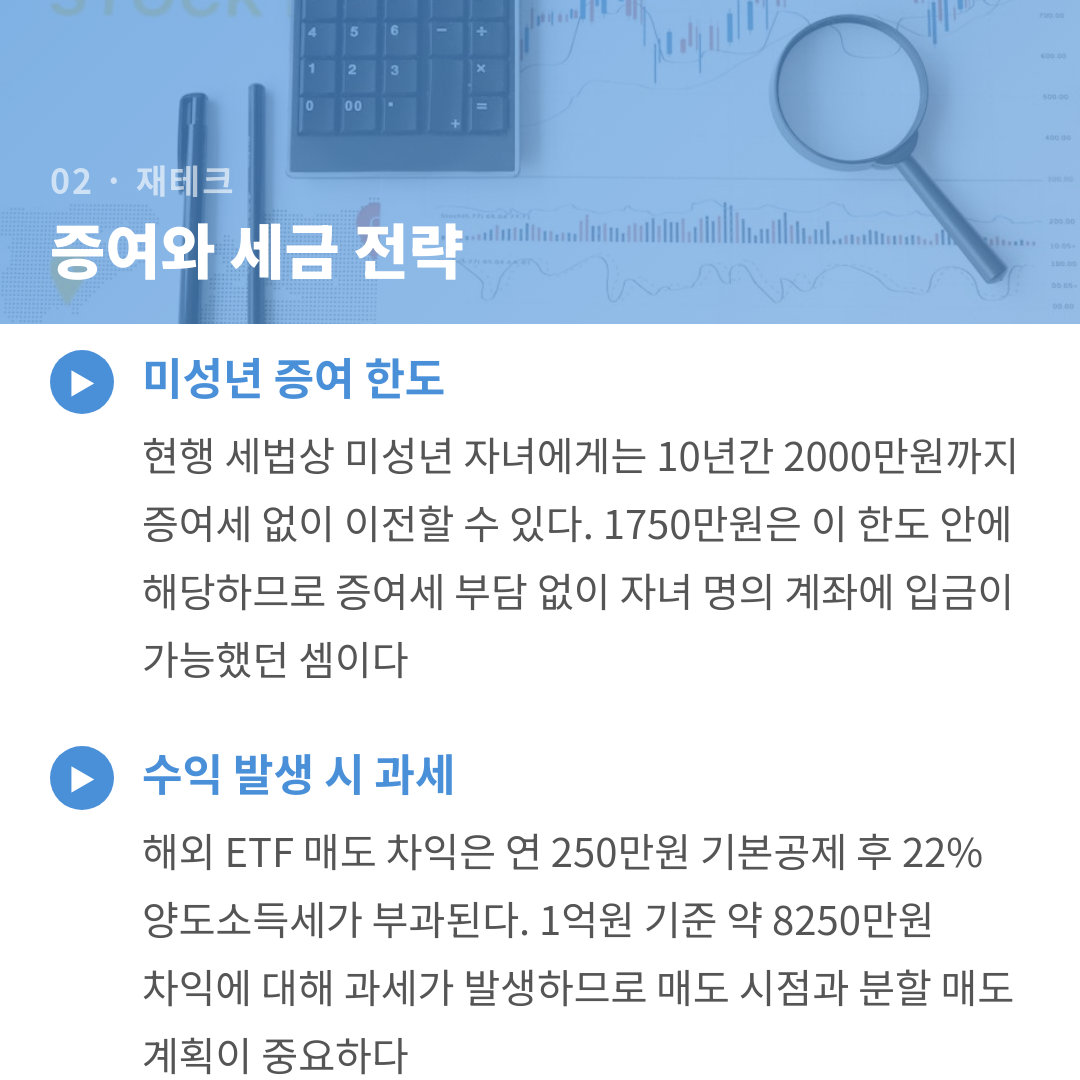

요즘 자녀 명의 증여 투자에 관심을 갖는 부모님들이 정말 많아지고 있어요. 특히 미성년 자녀에게 10년간 2000만원까지 비과세 증여가 가능하다는 점을 활용해서, 1750만원을 딸 계좌에 넣고 QLD(ProShares Ultra QQQ) ETF에 투자하는 전략이 큰 주목을 받고 있어요. QLD는 나스닥 100 지수의 일일 수익률을 2배로 추종하는 레버리지 ETF로, 장기 우상향하는 나스닥 시장의 성장성을 극대화할 수 있는 상품이에요. 1750만원이라는 금액은 미성년자 증여세 비과세 한도인 2000만원 이내이기 때문에 세금 부담 없이 투자를 시작할 수 있다는 큰 장점이 있어요. 나스닥 100에는 애플, 마이크로소프트, 엔비디아, 아마존, 메타 등 전 세계를 이끄는 빅테크 기업들이 포함되어 있어서, 기술 혁신의 수혜를 온전히 받을 수 있어요. 지금 이 시점에서 시작하면 AI, 클라우드, 반도체 등 미래 산업의 폭발적 성장과 함께 자녀의 자산도 함께 성장할 수 있는 절호의 기회가 되는 거예요.

QLD 1750만원이 6년 후 1억이 되는 현실적인 시나리오

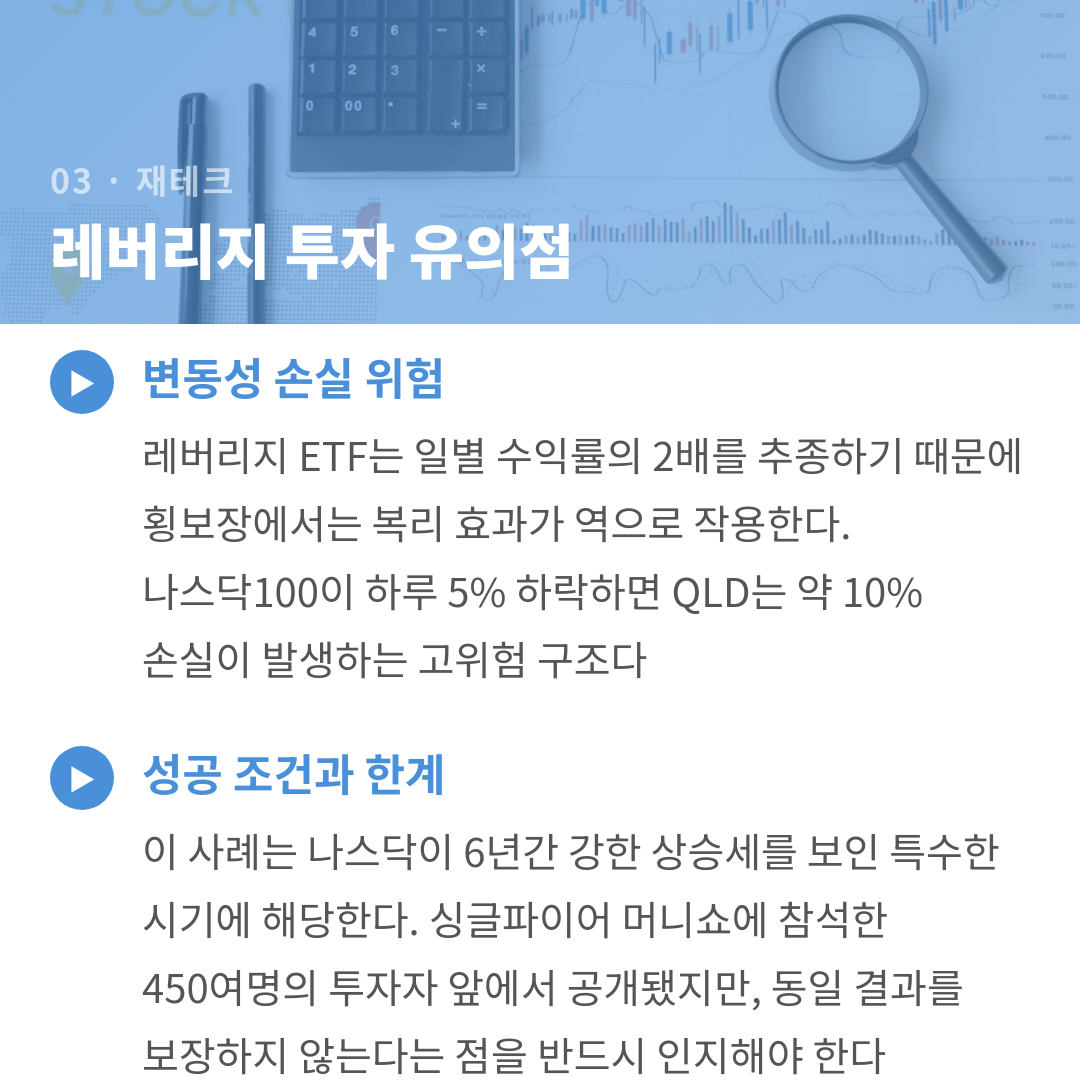

많은 분들이 ‘정말 1750만원이 6년 만에 1억이 될 수 있나요?’라고 의문을 가지실 수 있어요. 하지만 과거 데이터를 살펴보면 충분히 가능한 시나리오라는 걸 확인할 수 있어요. QLD는 나스닥 100의 일일 수익률을 2배로 추종하기 때문에, 나스닥이 연평균 15%씩 상승하면 QLD는 복리 효과와 레버리지 효과가 결합되어 연평균 약 33~35% 수준의 수익률을 기대할 수 있어요. 실제로 2019년부터 2024년까지 약 6년간 QLD의 누적 수익률은 약 500%를 넘겼던 구간이 있었어요. 연평균 33%의 복리 수익률로 계산하면, 1750만원 × (1.33)^6 = 약 9,700만원에서 1억원에 근접하는 수치가 나와요. 물론 중간에 2022년처럼 큰 폭의 하락이 올 수도 있지만, 나스닥 100은 역사적으로 매번 신고가를 경신하며 우상향해왔어요. 핵심은 ‘시간’이에요. 6년이라는 충분한 투자 기간 동안 복리의 마법이 작동하면, 레버리지 ETF의 변동성은 오히려 장기 수익을 극대화하는 무기가 될 수 있어요. 다만 단기적으로는 -30%에서 -50%까지 하락할 수 있다는 점을 반드시 인지하고, 중간에 절대 매도하지 않겠다는 강한 멘탈이 필요해요.

QLD 장기 투자 시 반드시 알아야 할 핵심 전략과 주의사항

QLD에 장기 투자할 때 가장 중요한 전략은 ‘매수 후 보유(Buy & Hold)’ 원칙을 철저히 지키는 거예요. 레버리지 ETF는 횡보장에서 변동성 잠식(volatility decay) 현상이 발생할 수 있지만, 나스닥 100처럼 장기적으로 강한 우상향 추세를 보이는 지수에서는 이 효과가 상쇄되고도 남을 만큼 높은 수익을 가져다줄 수 있어요. 첫 번째 전략은 증여 시점을 명확히 기록하는 거예요. 국세청에 증여세 신고를 하고, 투자 원금과 시점을 확실히 남겨두어야 나중에 양도소득세나 증여세 문제에서 자유로울 수 있어요. 두 번째는 분할 매수 전략이에요. 1750만원을 한 번에 투자하는 것도 괜찮지만, 6개월에서 12개월에 걸쳐 분할 매수하면 매수 단가를 평균화하여 리스크를 줄일 수 있어요. 세 번째는 계좌 관리 주체를 부모가 유지하는 거예요. 미성년 자녀 계좌는 법정대리인인 부모가 관리할 수 있기 때문에, 시장 급락 시에도 자녀가 충동적으로 매도하는 것을 방지할 수 있어요. 또한 해외 ETF이기 때문에 연간 250만원을 초과하는 양도차익에 대해 22%의 양도소득세가 부과된다는 점도 미리 알아두셔야 해요. 하지만 자녀 명의로 투자하면 자녀 본인의 기본공제 250만원을 활용할 수 있고, 장기적으로 세금 효율적인 투자가 가능해요.

📌 핵심 요약

- QLD는 나스닥 100 지수를 2배로 추종하는 레버리지 ETF로, 빅테크 성장의 수혜를 극대화할 수 있는 상품이에요

- 미성년 자녀에게 1750만원을 증여하면 비과세 한도(2000만원) 이내로 세금 부담 없이 투자를 시작할 수 있어요

- 과거 데이터 기준 연평균 33% 복리 수익률이 유지되면, 1750만원이 6년 후 약 1억원에 도달할 수 있는 시나리오가 충분히 현실적이에요

- 장기 투자 시 분할 매수 전략과 증여세 신고를 철저히 해두는 것이 핵심이에요

- 중간 하락에 흔들리지 않고 6년간 보유하는 멘탈 관리가 수익의 핵심 열쇠가 돼요

🛒 관련 추천 상품

딸 계좌에 QLD 1750만원, 6년 후 1억

QLD는 나스닥 100의 장기 우상향 추세를 2배 레버리지로 극대화할 수 있는 최적의 ETF예요. 특히 자녀 증여 목적의 장기 투자에 적합한데, AI·반도체·빅테크 산업의 폭발적 성장이 예상되는 지금이야말로 투자 적기라고 할 수 있어요. 미성년 자녀 비과세 증여 한도를 활용하면 세금 효율까지 잡을 수 있어서, 자녀의 미래 자산을 만들어주고 싶은 부모님들께 강력하게 추천드려요.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.