채권금리 급등, 내 투자 어떻게 바꿀까

📱 카드뉴스로 보기

|

|

|

|

|

|

채권금리 급등, 내 투자 어떻게 바꿀까

채권금리 급등 주요 타임라인

| 2026.05 | 한국 10년물 국채금리 4.25%까지 급등, 미국 10년물 4.5% 돌파 |

| 2026.04 | 미국-이란 2주 휴전 합의로 금리 일시 하락(3.65%), 이후 재상승 |

| 2026.03 | 한국 소비자물가 2.2% 상승, 중앙은행 2% 목표 초과 |

| 2026.01 | 한국은행 기준금리 2.5% 동결(5차 연속) |

| 2025.하반기 | 국내 장기금리 상승세 전환, 신용스프레드 동반 상승 |

| 2025.05 | 한국은행 선제적 금리 인하 단행 |

| 2022~2024 | 미국 급격한 금리 인상 → 한미 금리 역전 42개월 지속 |

왜 지금 채권금리가 이렇게 오르는 걸까요?

최근 채권금리가 무섭게 치솟고 있어요. 한국 10년물 국채금리는 2026년 5월 기준 4.25%까지 올라 1년 전보다 1.56%p나 높아졌어요.

핵심 원인은 크게 3가지예요.

① 중동 전쟁발 유가 급등 → 인플레이션 재확산 우려

② 미·중 정상회담 결렬 → 글로벌 채권 투매

③ 주요국 재정 확대 → 국채 공급 부담 증가

미국 30년물 국채금리가 5.12%로 2007년 이후 최고치를 찍었고, 일본 10년물도 29년 만에 최고 수준까지 올랐어요. G7 재무장관들이 긴급 회의를 열 정도로 상황이 심각해요.

한국은행도 기준금리 2.5%를 7차 연속 동결 중이지만, 시장에서는 금리 인상 가능성까지 반영하고 있어요.

채권금리 급등, 내 투자에 어떤 영향이 있을까요?

채권금리가 오르면 기존 채권 가격은 떨어져요. 금리와 채권 가격은 반비례 관계이기 때문이에요.

내 투자에 미치는 영향을 정리하면 이래요.

① 채권펀드·채권ETF 보유자 → 평가손실 확대

② 대출 이자 부담 → 변동금리 대출자 직격탄

③ 주식시장 → 특히 AI·기술주 밸류에이션 압박

④ 레버리지 투자 → 이자비용 급증으로 위험 확대

금리 상승기에는 레버리지를 줄이고 이자비용 대비 수익성을 냉정하게 따져봐야 해요. 사모펀드의 채권 레버리지 투자만 약 100조 원에 달해서 금리 급등 시 시장 충격이 커질 수 있어요.

지금은 공격보다 수비가 먼저인 시기예요.

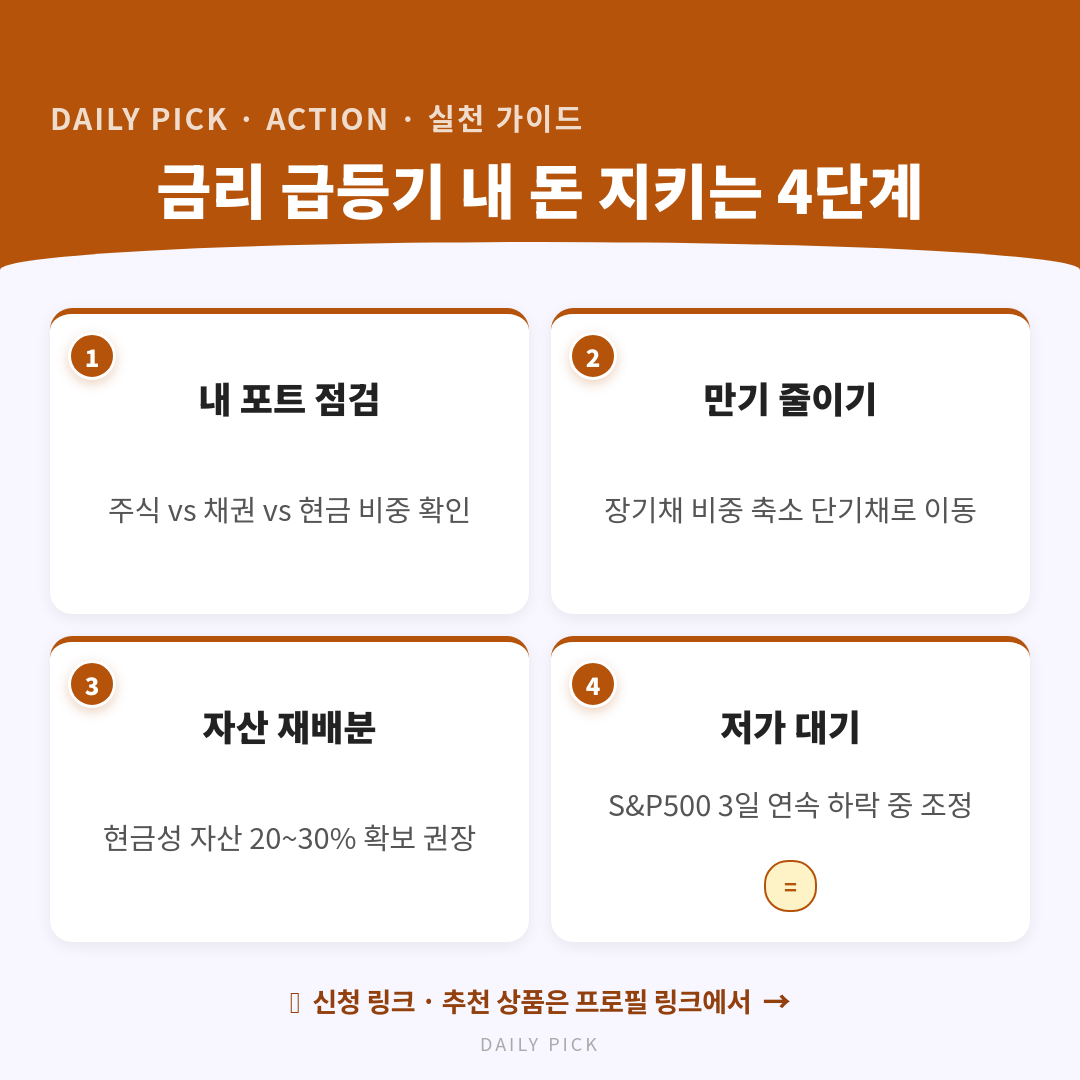

지금 당장 실천할 수 있는 투자 전략 3가지

금리 급등기에 맞는 전략을 알려드릴게요.

✅ 전략 1: 단기채 중심으로 전환하세요

금리 상승기에는 만기가 짧은 채권에 투자해서 높아진 금리로 재투자하는 게 유리해요. KB증권 등 주요 증권사에서는 한국 국채도 중단기채 위주의 보수적 접근을 권유하고 있어요.

✅ 전략 2: 예금·적금 금리 확인하세요

금리 최고점 부근에서는 확정금리 예금이 안전한 선택이에요.

✅ 전략 3: 분산투자로 리스크 관리하세요

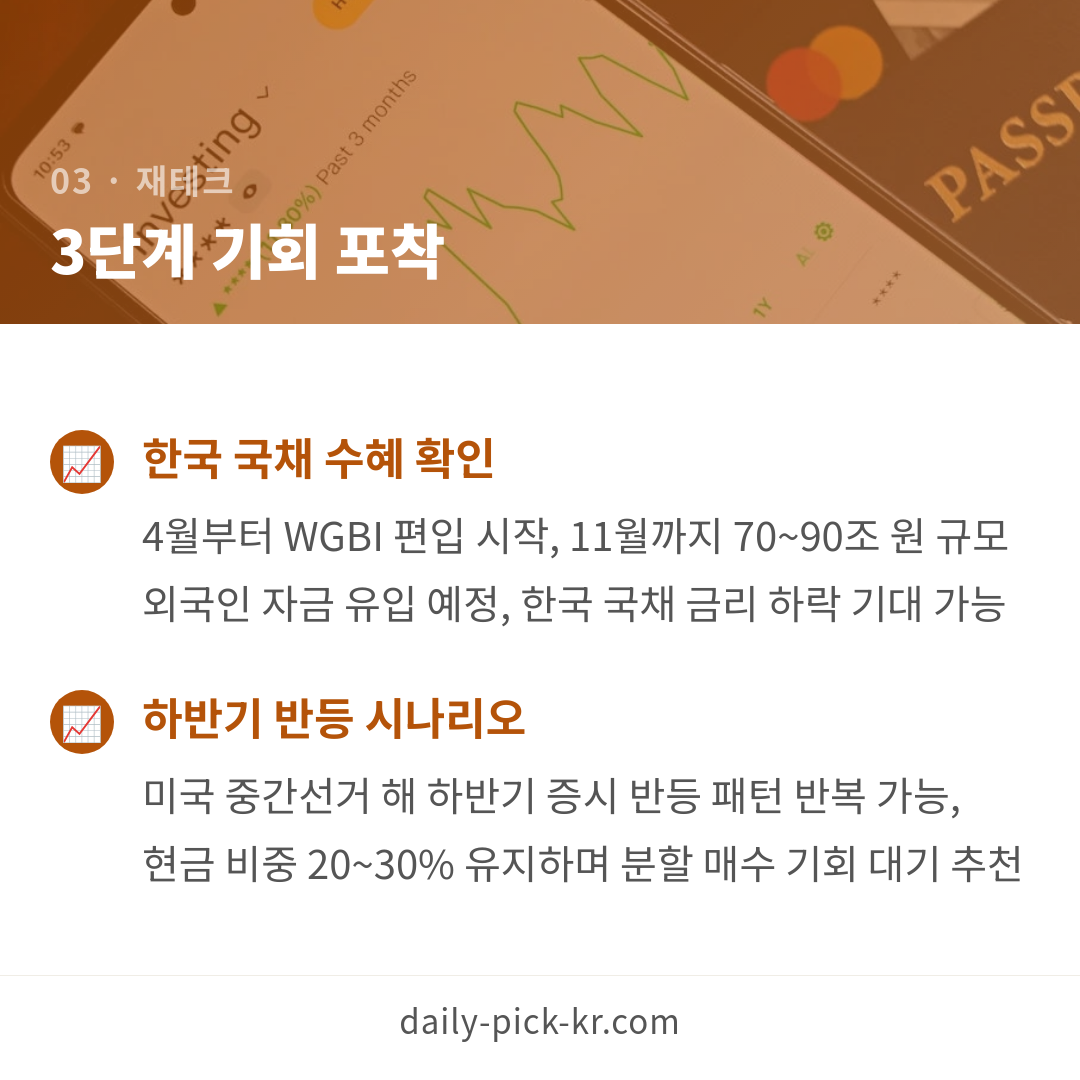

사다리형 만기 전략처럼 여러 만기에 골고루 분산하면 금리 변동 위험을 줄일 수 있어요. 4월부터 WGBI 편입으로 해외 자금 유입도 예정되어 있어서 한국 채권 투자 환경은 상대적으로 양호해요.

📌 핵심 요약

- 한국 10년물 국채금리가 4.25%까지 급등하며 1년 전 대비 1.56%p 상승했어요

- 중동 전쟁발 유가 급등과 인플레이션 재확산이 핵심 원인이에요

- 채권금리 상승 시 기존 채권 가격은 하락하고, 대출 이자 부담도 커져요

- 금리 상승기에는 단기채 중심 전환과 레버리지 축소가 핵심 전략이에요

- WGBI 편입으로 해외 자금 유입이 예정되어 있어 한국 채권은 상대적으로 양호해요

🛒 관련 추천 상품

추천 상품

채권금리 급등기에 자산을 지키려면 단기채 ETF, 고금리 예적금, 분산투자 상품으로 리스크를 줄이는 게 중요해요.

이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.